Préparer ma retraite

Ensemble, construisons une relation basée sur la confiance !

Préparer ma retraite, une nécessité!

Compléter sa retraite est aujourd’hui une nécessité! À votre départ, vous toucherez dans le meilleur des cas moins de 50% de votre dernier salaire via le système obligatoire. De plus, cette estimation peut encore diminuer dans les années à venir.

Vous vous posez les questions suivantes:

- Quand puis-je partir?

- Combien vais-je percevoir?

- Mon relevé de situation est-il correctement renseigné?

- Mon épargne est-elle suffisante pour maintenir mon train de vie une fois à la retraite?

- J’ai cotisé sous différents statuts, que se passe-t-il?

- Puis-je travailler en étant retraité?

- Est-ce que je peux partir à la retraite de manière progressive?

- A quel âge commencer à épargner pour la retraite et sous quelle forme?

- Puis-je transmettre mon entreprise et bénéficier d’un régime favorable dans le cadre de la retraite?

- Quand et comment liquider mes droits à retraite?

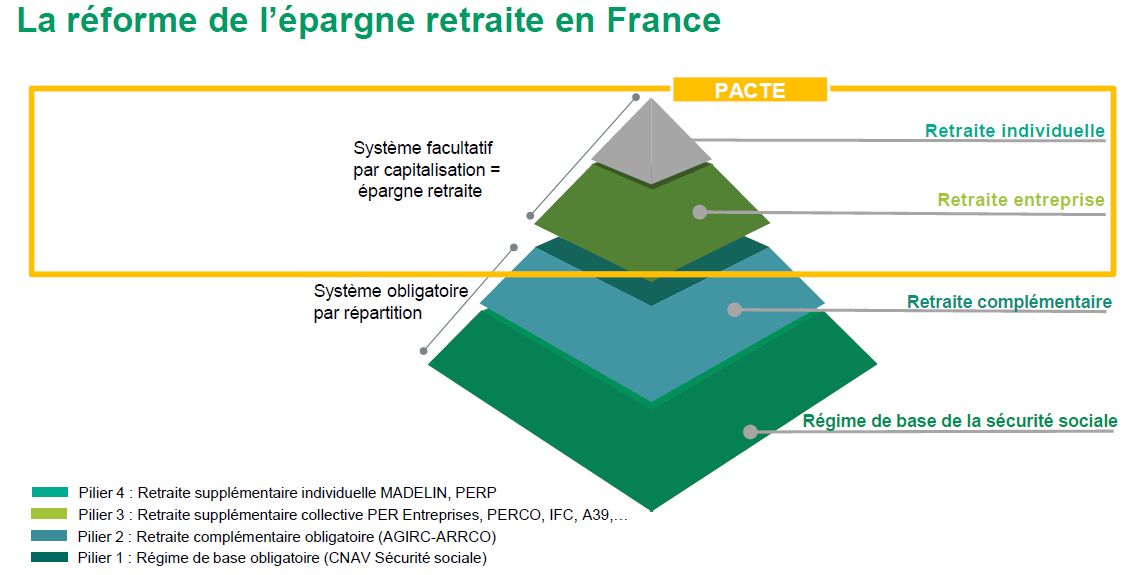

Épargne retraite et loi PACTE

L’épargne retraite facultative existe depuis plusieurs décennies sous différentes formes (contrat Madelin pour les indépendants, Préfonds ou Corem pour les fonctionnaires, article 83 ou Perco pour les salariés et PERP pour tous les particuliers et désormais PER (Plan d’Epargne Retraite)).

Ainsi, le dispositif de placement « tunnel » avec conversion du capital à la retraite sous forme de rente viagère peinait à convaincre. C’est pourquoi la loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) entrée en vigueur le 01/10/2019 a créé le PER (Plan d’Epargne Retraite) qui permet de préparer sa retraite.

En fait, le PER se présente comme une enveloppe retraite unique souscrite dans le cadre de l’entreprise (PER entreprise) et/ou à titre individuel (PER individuel) avec des règles de fonctionnement harmonisées et plus souples.

Certes, ce plan demeure un produit tunnel souscrit jusqu’à la retraite, mais désormais, le souscripteur a la possibilité à l’échéance de percevoir son placement sous forme de capital.

De plus, il existe quelques cas de déblocages anticipés et notamment celui concernant l’acquisition de la résidence principale.

Attention, sa fiscalité complexe, soit à l’entrée et/ou à la sortie, doit être étudiée de manière personnalisée.

Avant la loi PACTE, les principaux dispositifs financiers utilisés pour épargner en vue de la retraite étaient les suivants:

- Contrats d’assurance-vie et de capitalisation

- PERP

- contrat Madelin (TNS)

- PERCO

- PEA, Compte titre

Ainsi, on constatait de nombreuses disparités entre ces différents produits en matière de déductibilité, transférabilité, sortie du dispositif (rente/capital), alimentation, cas de rachat anticipé…

État des lieux des différents dispositifs

La commercialisation des contrats PER (Plan Epagne Retraite) a débuté le 1er octobre 2019.

Ainsi, les anciens contrats PERP, Madelin, ancien PERCO et PERE ne sont plus commercialisés depuis le 01/10/2020. Toutefois, les contrats existants peuvent être conservés, alimentés dans les mêmes conditions civiles et fiscales qu’auparavant, notamment avec les mêmes plafonds de déduction.

Enfin, les contrats qui ne sont plus commercialisés sont transférables vers les nouveaux contrats PER selon les modalités en vigueur. Ainsi, chaque épargnant peut bénéficier des mesures introduites par la réforme à condition de transférer son contrat.

Quelle enveloppe est la mieux adaptée?

Dans le cadre de votre étude patrimoniale retraite, nous prenons en compte différents critères qui vous sont propres. Ainsi, votre horizon retraite, votre capacité d’épargne, votre imposition, votre statut, votre aversion au risque et vos préférences en matière de durabilité…

Puis, le conseiller ASCD vous détaille les avantages et inconvénients des dispositifs envisageables qu’ils soient financiers et/ou immobiliers. Ensuite, vous déterminez la stratégie que vous souhaitez privilégier.

Notre approche

Tout d’abord, notre relation débute avec la remise du document d’entrée en relation de la société ASCD. Avant tout, ce document réglementaire vous informe notamment sur ses conditions d’exercice, ses différents statuts, son enregistrement à l’ORIAS (registre unique des intermédiaires en assurance, banque et finance)…

Ensuite, le cadre de la mission est défini, puis validé sous la forme d’un contrat ou d’un mandat selon les différentes composantes et modalités que vous avez retenues. Puis, le conseiller ASCD analyse votre situation patrimoniale.

Enfin, un rapport vous délivre les conclusions de cette étude patrimoniale. Il propose des solutions personnalisées, adaptées et pérennes détaillées.

Par la suite, uniquement après validation de votre part, les préconisations sont mises en place à partir des conclusions de l’étude. Éventuellement, elles pourront donner lieu à un suivi de la stratégie patrimoniale préconisée sur la durée.

De plus, l’interprofessionnalité entre experts du droit (notaire, avocat, fiscaliste), du chiffre (expert-comptable) et votre conseiller ASCD permet d’optimiser technicité et connaissance de votre situation.

Ainsi, une fois, les incidences fiscales, financières, juridiques et successorales identifiées, vous décidez et choisissez les solutions proposées de manière éclairée pour ne retenir que les propositions les plus pertinentes vous concernant.

Notre réseau

Par conséquent, afin de répondre à vos attentes, nous sélectionnons des solutions qui sont en adéquation avec la stratégie patrimoniale construite préalablement avec vous auprès de partenaires choisis pour leur expertise, leur solidité financière, leur historique de gestion ou leurs qualités ( (avocats, experts-comptables, notaires, asset managers, assureurs…).

De fait, la rentabilité et la pérennité des produits sont les principaux critères de validation.

De plus, aucun lien capitalistique ou commercial significatif n’existe entre ASCD et ses différents fournisseurs de produits.

Par ailleurs, votre conseiller dispose des agréments obligatoires pour l’exercice de son activité et de statuts réglementés. Par conséquent, il est membre d’une chambre professionnelle la CNCEF et dispose d’une immatriculation sur le registre de l’ORIAS (registre unique des intermédiaires en assurance, banque et finance).

Enfin, ASCD adhère aux valeurs du groupement de professionnels Synergie CGP.

Demandez dès maintenat un devis pour une étude approfondie de votre situation afin de découvrir les solutions qui correspondent le mieux à vos besoins.